Lekcja szósta, zawierające prawie 2 godzinne video, dotyczy błędów szacunku parametrów oraz istotności zmiennych objaśniających.

Na 3 przykładach pokazuję jak “ręcznie” dla jednej zmiennej, a macierzowo dla wielu zmiennych, obliczyć średnie błędy szacunku parametrów. Wskazuję do czego potrzebne są błędy względne.

W dalszej kolejności na 5 przykładach testem t-Studenta, oraz testem Walda badam istotność zmiennych objaśniających i pokazuję jak zbudować przedziały ufności. Jak zawsze, na koniec każdej z części, odczytuję pokazywane własności z funkcji regresji w EXCELU.

Spis treści

- wprowadzenie do błędów szacunku parametrów [02:06]

- wzory na standardowe błędy szacunku parametrów modelu z jedną zmienną objaśniającą [03:57]

- wzór na względny błąd szacunku parametrów modelu [05:48]

- wyznaczenie “ręczne” błędów szacunku parametrów modelu z jedną zmienną – zadanie 1 [07:56]

- wzory na standardowe błędy szacunku parametrów modelu z wieloma zmiennymi objaśniającymi [19:21]

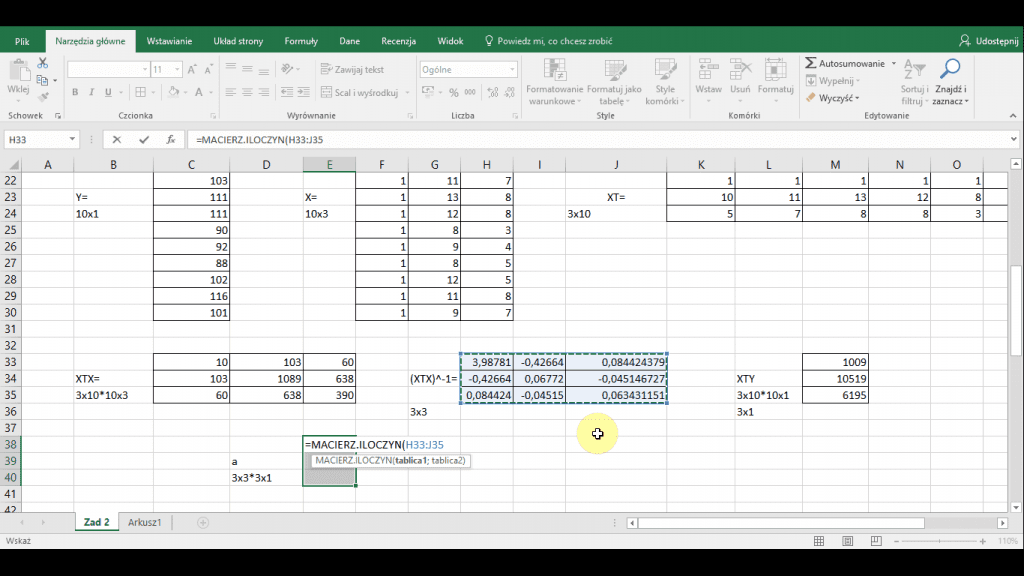

- wyznaczenie macierzowo błędów szacunku parametrów modelu z wieloma zmiennymi – zadanie 2 [22:21]

- EXCEL: wyznaczenie oszacowań parametrów modelu (do zadania 2) [24:03]

- EXCEL: wyznaczenie wariancji odchyleń (do zadania 2) [30:42]

- EXCEL: funkcja regresji – odczytanie wartości błędów oszacowań parametrów – przykład [40:52]

- wprowadzenie do badania istotności zmiennych objaśniających [46:20]

- badanie istotności pojedynczej zmiennej (test t-Studenta) – omówienie procedury [48:35]

- jak korzystać z TABLIC t-Studenta – przykłady [56:38]

- EXCEL: odczytywanie wartości t* z TABLIC t-Studenta – przykłady [01:00:38]

- interpretacja i wnioski z testu t-Studenta – przykład 1 [01:04:46]

- interpretacja i wnioski z testu t-Studenta – przykład 2 [01:09:54]

- testowanie istotności zmiennych objaśniających testem t-Studenta – zadanie 2 c.d. [01:14:12]

- badanie istotności grupy zmiennych (test Walda) – omówienie procedury [01:21:36]

- testowanie istotności zmiennych objaśniających testem Walda – zadanie 2 c.d. [01:27:15]

- przedziały ufności dla parametrów strukturalnych [01:34:55]

- zbudowanie przedziałów ufności dla parametrów strukturalnych – zadanie 2 c.d. [01:41:33]

- EXCEL: funkcja regresji – odczytanie istotności oraz przedziałów ufności parametrów – przykład [01:46:32]